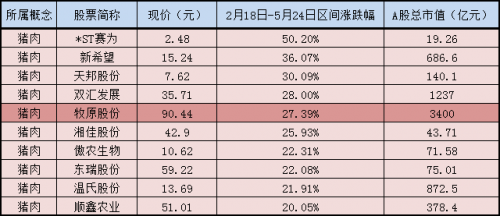

5月24日,有著“豬茅”之稱的牧原股份今日小幅高開后,盤中直線下挫,一度觸及跌停,尾盤跌幅稍有收窄,截至收盤,牧原股份下跌8.58%,報90.44元/股,成交53.61億元,換手率2.32%,總市值跌至3400億元。此外,其他豬肉概念股也紛紛跟跌,華統股份、龍大肉食跌超3%,新希望跌2.93%,正邦科技跌2.65%。

對于今日股價大跌,牧原股份董事會秘書秦軍表示,公司也注意到公司股價波動較大,公司層面沒有什么特殊的事情。

牛年春節以來,牧原股份自2月22日創出歷史新高的131元/股的歷史新高后,股價持續回落,截至目前跌幅已超過27%,市值縮水約1425億元(2月18日開盤至今)。

值得一提的,牛年春節以來整個豬肉概念板塊均有不同程度的下跌,其中跌幅“最慘”的是*ST賽為,跌幅達到50.20%,另外像新希望、天邦股份等跌幅均超過30%。

牛年春節以來豬肉概念跌幅榜前十位

“豬周期”凜冬將至?牧原股份:做好迎接冬天的準備

今日早間,國家統計局公布了2021年5月中旬流通領域重要生產資料市場價格變動情況(9大類50種產品)。整體來看, 5月中旬與5月上旬相比,有33種產品價格上漲,13種下降,4種持平。

其中,生豬(外三元)最新價格為18.5元/千克,環比下降8.0%,是50種產品中環比降幅最大的品種。

從更長的周期來看,生豬價格已創下近22個月新低,這也是自2019年8月以來首次回落至20元/千克下方。

據商務部數據,5月10日至16日當周,全國食用農產品市場價格比前一周(下同)下降2.5%,其中,豬肉批發價格每千克26.86元,下降7.6%;羊肉、牛肉批發價格分別下降0.6%和0.5%。豬肉價格下跌幅度顯著高于其他農產品。

另據搜豬網數據,截止到5月21日,全國瘦肉型生豬出欄均價已跌破18元/千克。當前的價格比2021年1月初的階段性高點36.7元/千克,已跌超18元/千克,實現腰斬,與2019年7月份的價格基本持平。

受豬價持續下跌影響,市場對于生豬價格遠期走勢也趨于悲觀,國內生豬期貨價格創出上市以來新低。

2021年1月8日,生豬期貨正式在大商所上市。這是我國推出的首個以活體為標的的交易品種,當時生豬LH2109合約掛盤基準價為30680元/噸。

截至今日收盤,生豬主力合約報23940元/噸,自該主力合約上市以來,區間累計跌幅已達到18.85%。而此前在5月20日盤中,該主力合約一度跌至23080元/噸,創出歷史新低。

資料顯示,歷史上曾經歷了數次“豬周期”。2002至2006年的豬周期是自然周期;2006至2010年的豬周期是藍耳病等原因造成的;2010至2014年的豬周期是流行性腹瀉、偽狂犬疊加等原因造成的;2014至2018年的豬周期是自然周期和環保趨嚴等因素造成的。而自2018年以來的豬周期,則是非洲豬瘟的強因素造成。

5月20日下午,牧原股份舉行2020年年度股東大會并接受投資機構調研。牧原股份預計,

生豬行業在 2022年或2023年將到達底部。

“雖然近年非洲豬瘟對于行業產能帶來了較大影響,但目前全國生豬產能已逐步恢復。生豬產能的恢復將帶來生豬價格的回落,雖然未來價格可能有季節性反彈,但生豬價格總體呈下降趨勢。”牧原股份相關負責人表示,“從自身來看,公司需要完善人才管理和資金儲備,做好迎接行業冬天來臨的準備。”

牧原股份陷質疑風波,詳細回應五大問題

今年3月份,牧原股份曾深陷財務數據質疑風波。3月13日早間,股票社交平臺雪球的大V“天地俠影”突然發表了一篇《牧原會是驚雷嗎?》的文章,文中作者對牧原股份提出多項質疑,包括:固定資產/銷售收入遠高于同行業其他上市公司;少數股東ROE遠低于母公司股東ROE;牧原股份與控股股東旗下建筑公司存在大量的關聯交易等。

文章發布后,猶如一顆驚雷,徹底引爆了周末“無聊的”投資圈,多位職業投資人下場激辯,同時也將“牧原股份財務涉嫌造假”的討論推上風口浪尖。

3月15日,就市場討論的焦點問題,深交所緊急向牧原股份下發關注函。3月16日晚間,牧原股份發布詳細問詢回復,對市場關注度較高的異常高毛利、大存大貸、大量工程關聯交易、少數股東ROE遠低于母公司股東ROE等質疑熱點一一作出解釋。

問題一:異常高毛利

牧原股份回應,2020年以來,公司生豬養殖業務毛利率顯著高于同行業可比公司,主要是受種豬和仔豬自產、全自養模式等因素影響,導致其生豬單位成本低于同行業可比公司。

問題二:大存大貸,利息收入遠低于利息費用是否合理

牧原股份回應,2020年9月末,公司貨幣資金余額為224.96億元,主要存放在境內,存放在境外的款項余額為0.44萬元,系子公司牧原國際有限公司(香港)在星展銀行(香港)有限公司開立的一般賬戶活期存款余額。

對于公司利息收入遠低于利息費用的原因,牧原股份解釋,公司截至2020年9月30日貨幣資金余額金額較高的主要原因包括:一是公司2020年1-9月經營業績大幅增長導致的經營活動產生的現金流量凈額相應較大;二是因2020年1-9月生產規模與建設規模的擴大導致的月均資金缺口較大以及滿足四季度集中采購和工程款支付的需求;三是公司2020年1-9月銀行借款規模等大幅增長導致的籌資活動產生的現金流量凈額相應較大。

牧原股份認為,由于貸款利率遠高于銀行存款利率,且公司有正常的固定資產以及經營類支出,貨幣資金余額小于有息負債余額,故公司利息收入遠低于利息費用具有合理性。

問題三:大量工程關聯交易

牧原股份回應,公司在2016年9月18日設立河南牧原建筑工程有限公司(下稱“牧原建筑”),設立初衷是為了幫助建筑商規范管理,適應新的稅收政策變化,進行成本管理。近三年又一期,牧原建筑關聯方項目毛利率分別為0.36%、0.66%、1.27%和1.53%,可見不是以盈利為主要目的,不存在利益輸送的情況。

問題四:少數股東ROE遠低于母公司股東ROE

牧原股份表示,由于該公司與華能貴誠信托有限公司等戰略投資者合資成立的子公司均是在2019年末開始成立的,項目投資規模大,部分子公司生豬養殖場的建設與產能形成需要時間,導致少數股東權益較大但損益較低,進而使2019年和2020年1-9月的加權平均母公司股東凈資產收益率高于加權平均少數股東凈資產收益率。公司不存在利用少數股東損益調節合并報表歸母凈利潤的行為。

問題五:固定資產占銷售收入的比重遠高于同行業

牧原股份回應,造成該情況的主要原因系公司與同行業上市公司的生豬養殖模式存在差異。同行業上市公司多采用代養模式,相對具有“輕資產”的特點。而牧原股份生豬養殖采用“全自養、全鏈條、智能化”養殖模式,因此固定資產占營業收入的比例較高、固定資產周轉率較低。同時,牧原股份的生豬養殖收入的比例遠超過同行業上市公司,而同業上市公司主營業務中的肉雞養殖、飼料業務等提高了資產周轉效率,也造成固定資產收益率方面的差異。

牧原股份董事長被約談事件

不久前,牧原股份還因為發行可轉債違規,公司董事長被采取監管談話措施。這事也與上文牧原股份被質疑事件有密切關聯。

5月12日晚,證監會官網掛出兩則行政處罰決定,《關于對秦英林采取監管談話措施的決定》、《關于對張燚、孫遠航采取出具警示函監管措施的決定》,牧原股份“強行”提交啟動發行可轉債材料,公司董事長被約談,相關保代也被出具警示函。

內容顯示,2021年3月15日,牧原股份在有媒體對公司部分財務指標和關聯交易等事項提出質疑、被深交所問詢并要求核查說明的情況下,向證監會提交了啟動發行可轉債相關材料,并出具書面意見,表示公司不存在影響發行上市和投資者判斷的重大事項。同時,秦英林作為牧原股份法定代表人兼董事長,在相關材料上簽字確認。

依據《上市公司證券發行管理辦法》(證監會令第163號)第四十八條的規定,上市公司發行證券前發生重大事項的,應暫緩發行,并及時報告中國證監會。該事項對本次發行條件構成重大影響的,發行證券的申請應重新經過中國證監會核準。

在有媒體對牧原股份部分財務指標和關聯交易等事項提出質疑、被深交所問詢并要求核查說明,屬于發生了重大事項。但牧原股份仍“強行”向證監會提交啟動發行可轉債材料,并出具書面意見,表示不存在影響發行上市和投資者判斷的重大事項。這就違法了有關規定。

依據相關條例,牧原股份法定代表人兼董事長秦英林因在相關材料上簽字確認,被采取監管談話措施;兩名可轉債發行保代張燚、孫遠航,被采取出具警示函的監督管理措施。